注:简要记录过程,以备后续补充。

前几天在观远软件,为销售团队讲解了“业务分析体系与敏捷分析方法”,大家关心的一个关键问题是,如何梳理客户需求、如何建立企业分析框架等,这些问题虽然抽象,实则依然有法可依。就像老百姓看金融一头雾水,金融家看复杂的金融衍生品却能如数家珍。

为此,结合小组讨论,我介绍了一个银行中最新鲜的案例:个人养老金。

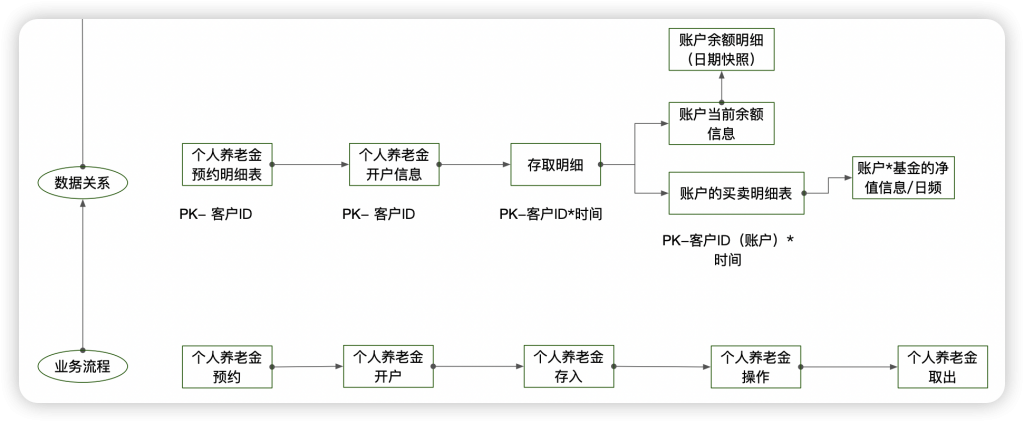

一、理解业务的业务过程和背景

话说2022年下半年,我收到了多家银行的预约信息,也在有知有行(我喜欢这个名字,就像“唯知唯识”)、民生银行APP等多个平台看了不少介绍,最后在招商银行预约、开通,并一次性转入了12000元。正好近日办理年度税务汇算,又下载了个人养老金的凭证,所以我就借这个展开介绍。

数据不脱离业务,如同灵魂依赖于肉体。基于上述的过程,我们可以总结“预约、开通、缴费”这几个主要的业务过程。不过,一定要在业务流程前面,进一步延伸到肉眼所不及的地方,这些行为数据、潜在数据,才是分析的关键。

比如,预约之前其实是市场营销和“行为记录”。我在招商银行预约之前,其实多次登陆“个人养老金”专题页面,后台应该记录我多次的访问记录;我在点击预约之后、开通之前,我也多次重新查看政策、可以购买的理财产品,犹豫再三。这些内容,都可以视为“客户行为数据和转化数据”。

数据结构可以简单记为:USERID、DATESTAMP、PAGEID、PERIOD、SATUS……

同理,在缴费之后,我其实一直没有购买任何的基金产品——选择太少,而且没有时间仔细斟酌。当然,这个并不影响余额每天的变化——毕竟是有利息的。不过,银行既可以按日计算,也可以按年度计算。

用户看得见的“当前余额明细”,分析师和银行看得见的,必须是“用户每日余额变化”,然后在变化中寻找规律、辅助决策。

- 用户余额是否有明显减少?(比如停止转入)客户要有流失或者降级风险?

- 用户余额是否满额转入?这些是否是大客户?

- 用户收益是否高于同级别水平(比如三年债券)?确保客户满意度?

这些看不见的数据,更重要。

二、数据是业务的反映

数据表每一行之所以称之为“记录/record”,是因为数据表就是业务对象、业务过程的记录、反映和保存。

同时,记录又有当前、历史,甚至期初、期末预测等不同视角,它们可以构成不同的数据表内容,但又都无一例外地来自业务过程和底层数据表(base table)。

是故,我们可以把业务过程转化为数据表。

在这里,数据表又可以分为业务数据库采集表和数据仓库整合表两种类型,前者是“反业务”的,追求范式而非完整性,后者是追求完整性而非范式。

在实践中,喜乐君的“业务分析地图”还可以有多种画法,不过都万变不离其宗。

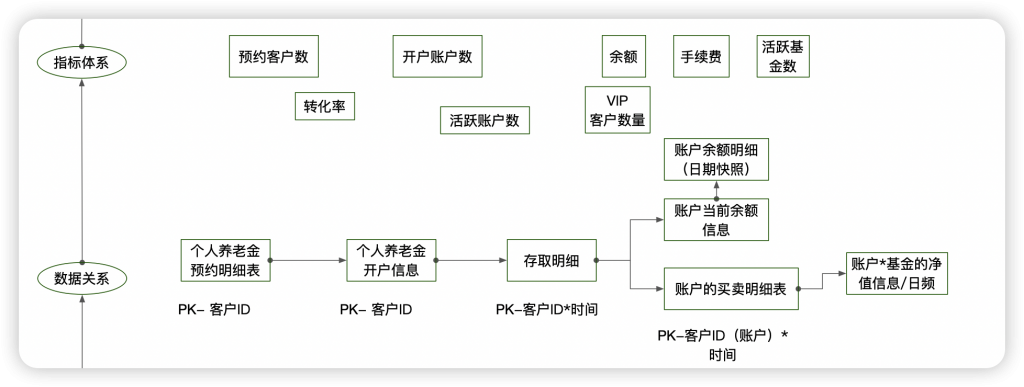

三、指标和分析仪表板是业务的升华

业务领导不是通过“申请号”这样的字段理解业务,而是“申请量”“转化率”“客户满意度”这样的抽象指标。它们的底层是聚合度量,构成了分析层的关键。

最终,分析是使用业务对象、分析指标,构建了千变万化的分析仪表板。

这就是业务、数据表、指标、仪表板的四个层次。

分析师掌握了这个方法,可以推广到几乎任何业务之中。

@喜乐君

了解 喜乐君 的更多信息

订阅后即可通过电子邮件收到最新文章。